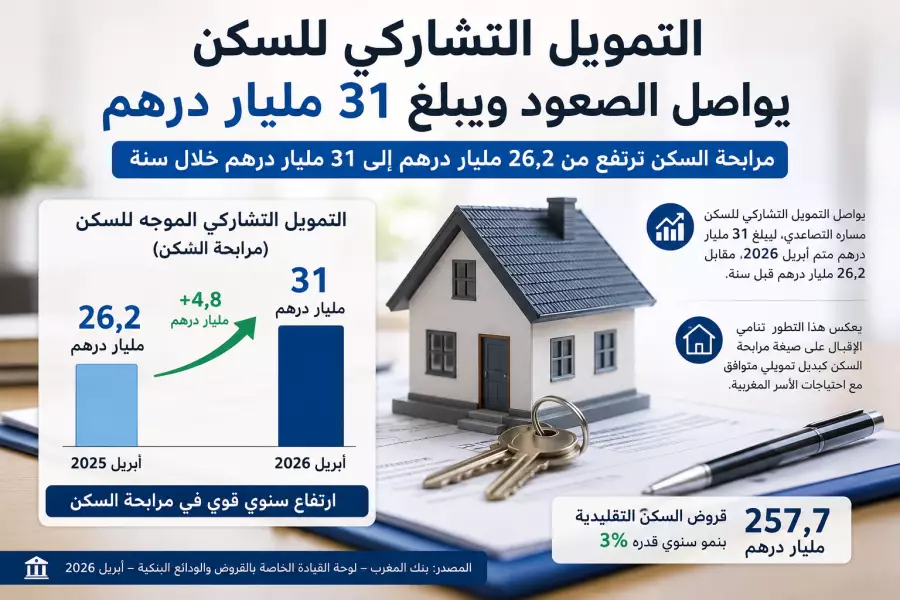

كشفت معطيات بنك المغرب، ضمن لوحة القيادة الخاصة بالقروض والودائع البنكية لشهر أبريل 2026، أن التمويل التشاركي الموجه للسكن واصل مساره التصاعدي، بعدما بلغ 31 مليار درهم، مقابل 26,2 مليار درهم خلال الفترة نفسها من السنة الماضية.

ويعكس هذا التطور توسع حضور الصيغ التشاركية في تمويل اقتناء السكن، خاصة عبر آلية المرابحة العقارية، التي أصبحت خيارا ماليا معتمدا لدى فئات من الأسر المغربية الباحثة عن بدائل للتمويل البنكي التقليدي.

وتظهر الأرقام أن التمويل التشاركي للسكن حقق نموا سنويا مهما، في وقت بلغت فيه قروض السكن التقليدية 257,7 مليار درهم، بارتفاع سنوي قدره 3 في المائة. وهو ما يبرز أن المرابحة العقارية، رغم أنها لا تزال تمثل حجما أقل مقارنة بالقروض الكلاسيكية، تواصل تعزيز موقعها داخل سوق تمويل السكن.

ويكتسي هذا المعطى أهمية خاصة، لأن السكن يظل أحد أهم مجالات إنفاق الأسر المغربية وأكثرها ارتباطا بالتمويل طويل الأمد. فاقتناء منزل يتطلب، بالنسبة لفئات واسعة، اللجوء إلى صيغ تمويلية تمتد لسنوات، سواء عبر القروض البنكية التقليدية أو عبر المنتجات التشاركية.

ويشير ارتفاع التمويل التشاركي إلى أن جزءا من الطلب على السكن بدأ يجد طريقه نحو مؤسسات التمويل التشاركي، مدفوعا بعوامل متعددة، من بينها البحث عن منتجات مالية منسجمة مع قناعات دينية، أو الرغبة في تنويع الخيارات المتاحة أمام الأسر، أو الاستفادة من عروض تمويلية مختلفة عن الصيغ البنكية الكلاسيكية.

غير أن هذا النمو يطرح أيضا تحديات مرتبطة بتوسيع العرض، وتحسين شروط التمويل، وتبسيط المساطر، وتقوية المنافسة بين الفاعلين، حتى لا تبقى المرابحة العقارية خيارا محدودا بفئات معينة، أو أقل جاذبية بسبب كلفتها الإجمالية مقارنة ببعض صيغ القرض التقليدي.

وتكمن أهمية التمويل التشاركي في كونه لا يضيف فقط منتجا جديدا إلى السوق البنكية، بل يساهم في توسيع قاعدة الولوج إلى التمويل. فكلما تعددت الصيغ وتنوعت البدائل، ازدادت قدرة الأسر على اختيار التمويل الأنسب لوضعيتها المالية واختياراتها الشخصية.

ومع ذلك، فإن ارتفاع مرابحة السكن إلى 31 مليار درهم لا ينبغي أن يحجب الحاجة إلى قراءة أوسع لسوق السكن بالمغرب. فارتفاع التمويل، سواء كان تقليديا أو تشاركيا، يعكس من جهة استمرار الطلب على اقتناء السكن، لكنه يكشف من جهة أخرى حجم اعتماد الأسر على الدين طويل الأمد لتحقيق هذا الهدف.

وبذلك، تؤكد معطيات أبريل 2026 أن التمويل التشاركي للسكن بات رقما حاضرا داخل المنظومة المالية المغربية. فرغم حداثة التجربة مقارنة بالتمويل البنكي التقليدي، فإن الصعود المتواصل لمرابحة السكن يبرز تحولا تدريجيا في سلوك جزء من الأسر تجاه أدوات تمويل السكن، ويفتح المجال أمام دور أكبر للبنوك التشاركية في مواكبة الطلب العقاري خلال السنوات المقبل

تعليقات

0