كشفت عنه عن مديرية الدراسات والتوقعات المالية

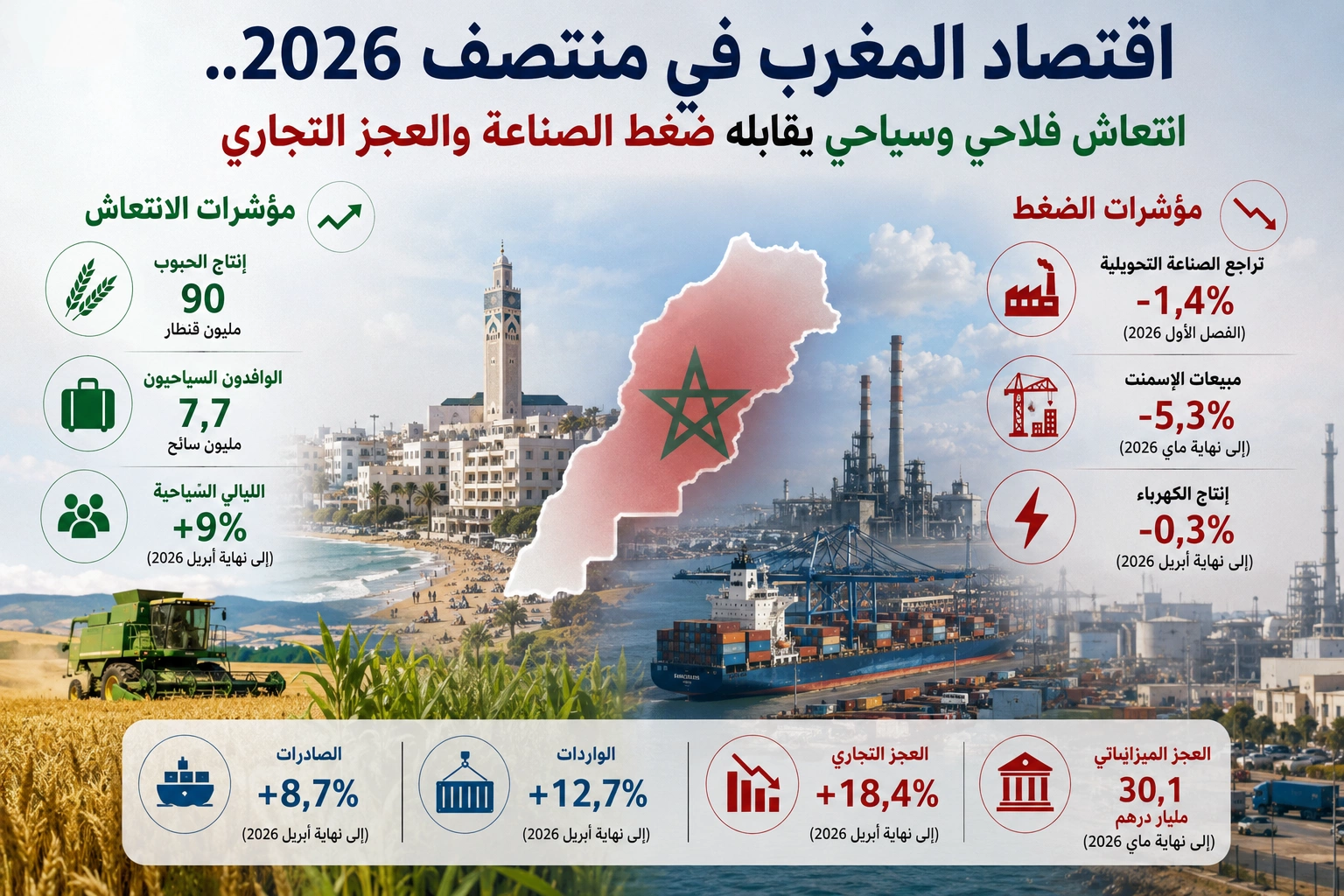

لا يقدم الاقتصاد المغربي، عند منتصف سنة 2026، صورة أحادية قابلة للاختزال في التفاؤل أو القلق. فالمؤشرات الصادرة عن مديرية الدراسات والتوقعات المالية ترسم لوحة مركبة، تتجاور فيها عناصر انتعاش واضحة، تقودها الفلاحة والسياحة وتحسن بعض مكونات الطلب الداخلي، مع بؤر ضغط لا تقل أهمية، تظهر أساسا في تراجع عدد من الأنشطة الصناعية والطاقية والبناء، واتساع العجزين التجاري والميزانياتي.

في الواجهة الإيجابية، يبدو الموسم الفلاحي أحد أبرز عناصر التحول مقارنة بالسنة الماضية. فقد قُدّر إنتاج الحبوب برسم الموسم الفلاحي 2025-2026 بنحو 90 مليون قنطار، أي أكثر من ضعف محصول الموسم السابق الذي لم يتجاوز 43,1 مليون قنطار. ولا يتعلق الأمر فقط بالحبوب، إذ تشير المعطيات إلى تحسن ملحوظ في عدد من الزراعات الأخرى، إلى جانب انتعاش الموارد المائية، وهو ما يمنح القطاع الأولي قدرة أكبر على دعم النمو، خاصة في الوسط القروي، حيث تنعكس الفلاحة مباشرة على المداخيل والاستهلاك وفرص الشغل الموسمية.

هذا التحسن الفلاحي يتقاطع مع دينامية قوية يعرفها قطاع السياحة، الذي يواصل تثبيت موقعه كأحد أهم محركات الاقتصاد الوطني. فقد بلغ عدد الوافدين السياحيين 7,7 ملايين سائح إلى متم ماي، بزيادة قدرها 7 في المائة، في حين ارتفعت الليالي السياحية بنسبة 9 في المائة إلى نهاية أبريل، وقفزت مداخيل السفر بنسبة 21,2 في المائة. وهي مؤشرات تؤكد أن السياحة لم تعد مجرد قطاع موسمي، بل صارت رافعة أساسية للعملة الصعبة، ومصدرا حيويا لتحريك النقل والخدمات والتجارة والتشغيل.

كما تظهر معطيات الطلب الداخلي أن استهلاك الأسر ما زال يستفيد من عدة عوامل داعمة، من بينها إجراءات الحفاظ على القدرة الشرائية، وتحسن المداخيل، خصوصا في العالم القروي، وتراجع حدة التضخم الذي ظل في حدود 1,2 في المائة خلال ماي. كما ساهم ارتفاع قروض الاستهلاك بنسبة 4,7 في المائة، وتحويلات المغاربة المقيمين بالخارج بنسبة 9,8 في المائة، في دعم القدرة الشرائية وتغذية جزء من الطلب الداخلي.

لكن هذه العناصر الإيجابية لا تخفي أن الاقتصاد الوطني يتحرك في بيئة قطاعية غير متجانسة. فالقطاع الثانوي يبعث بإشارات أقل ارتياحا، بعدما سجلت الصناعة التحويلية تراجعا بـ1,4 في المائة خلال الفصل الأول، وانخفض مؤشر الإنتاج المعدني بـ1,9 في المائة، كما تراجع إنتاج الطاقة الكهربائية بـ0,3 في المائة إلى نهاية أبريل. ويضاف إلى ذلك انخفاض مبيعات الإسمنت بـ5,3 في المائة إلى نهاية ماي، وهو مؤشر لا يهم قطاع البناء فقط، بل يعكس كذلك إيقاع الاستثمار العقاري والأشغال، وما يرتبط بهما من نشاط اقتصادي مباشر وغير مباشر.

وتكشف هذه المفارقة أن الاقتصاد المغربي يعيش نوعا من التوازن الهش بين قطاعات تقود الانتعاش وأخرى تكبحه. فالفلاحة والسياحة والنقل وبعض الصادرات الصناعية تمنح دفعة إيجابية، في حين أن تراجع الصناعة والطاقة والبناء يحد من قوة هذا الانتعاش، ويطرح سؤالا حول مدى قدرة النمو الحالي على التحول إلى دينامية إنتاجية واسعة ومستدامة.

على مستوى المبادلات الخارجية، تبرز المفارقة بشكل أوضح. فقد ارتفعت الصادرات بنسبة 8,7 في المائة إلى نهاية أبريل، مدفوعة بالأساس بأداء قطاع السيارات الذي زادت صادراته بـ18,6 في المائة، وقطاع الطيران الذي سجل نموا بـ15,9 في المائة. غير أن الواردات ارتفعت بوتيرة أقوى بلغت 12,7 في المائة، وهو ما أدى إلى اتساع العجز التجاري بنسبة 18,4 في المائة، وتراجع معدل التغطية بنقطتين ليستقر عند 57,1 في المائة.

وهنا تكمن إحدى نقاط الضغط الأساسية. فارتفاع الصادرات يظل مؤشرا إيجابيا، لكنه لا يكفي لوحده ما دامت الواردات تتوسع بشكل أسرع، خاصة في ظل ارتفاع فاتورة الطاقة وحاجيات التجهيز والاستهلاك. وهذا يعني أن الاقتصاد المغربي يواصل تحسين قدرته التصديرية في قطاعات واعدة، لكنه في المقابل ما زال محتاجا إلى تقليص تبعيته الخارجية في مجالات حيوية، وعلى رأسها الطاقة وعدد من المنتجات الصناعية والتجهيزية.

أما على مستوى المالية العمومية، فتبرز معادلة أخرى لا تقل حساسية. فقد بلغ العجز الميزانياتي 30,1 مليار درهم إلى نهاية ماي 2026، مقابل 26,7 مليار درهم قبل سنة. ويعود ذلك أساسا إلى ارتفاع النفقات الإجمالية بنسبة 9 في المائة، أي بوتيرة تفوق ارتفاع المداخيل العادية التي زادت بـ8,4 في المائة. وتعكس هذه الأرقام استمرار ضغط النفقات، خصوصا في ظل مواصلة الاستثمار العمومي، وتحملات التسيير، وكلفة الدين، وحاجيات دعم السياسات العمومية.

ومع ذلك، لا ينبغي قراءة ارتفاع العجز بمعزل عن طبيعة النفقات. فجزء من الضغط المالي يرتبط بمواصلة الإنفاق على التجهيز والمشاريع المهيكلة، وهو ما قد يشكل دعما للاستثمار والنمو في المدى المتوسط. غير أن التحدي يبقى في قدرة المالية العمومية على الحفاظ على التوازن بين دعم النشاط الاقتصادي وضبط العجز، خصوصا إذا استمرت كلفة الواردات والطاقة والتمويل في الضغط على الميزانية.

في المحصلة، يدخل الاقتصاد المغربي منتصف سنة 2026 وهو محمول على رافعتين واضحتين: موسم فلاحي أفضل وسياحة قوية. غير أن هذا التحسن يصطدم بجيوب ضغط في الصناعة والطاقة والبناء، وباختلالات خارجية وميزانياتية تحتاج إلى متابعة دقيقة. لذلك، فإن السؤال المركزي لا يتعلق فقط بوجود مؤشرات انتعاش، بل بمدى قدرة هذا الانتعاش على الانتشار داخل النسيج الإنتاجي، وتقوية العرض الوطني، وتقليص التبعية للواردات، وتحويل التحسن الظرفي إلى مسار اقتصادي أكثر توازنا وصلابة.

تعليقات

0